Im Sommersemester bietet das Institut für Finanzwirtschaft und Rohstoffmärkte die Vorlesung Capital Market Theory III: Praxismodul Finance an. Mit Hilfe der Handels-Software Financial Trading System (FTS) werden interaktive Handels-Simulationen und ein virtuelles Portfoliomanagement in Echtzeit durchgeführt. Ergänzt werden diese Komponenten praxisnahe Vorlesungen aus dem Asset Management.

Im Rahmen des Kurses werden die Teilnehmer:

- reale Finanzmärkte verstehen,

- Theorie und Anwendung von bekannten Portfoliotheorien kennenlernen,

- praxisnahe Implementation in Excel dieser Strategien,

- die Dynamiken innerhalb eines Handelsraumes erleben,

- ihre praktischen, analytischen und konzeptionellen Fähigkeiten verbessern, und

- die Verbindung zwischen der Implementierung von Handelsstrategien im Markt und der Vorbereitung in Excel erlernen.

"Some things can only be experienced. One of these is the experience of a live trading floor, where orders are submitted, prices are negotiated, activity is fast paced and competitive, and everyone reacts in real time to the actions of others."

Der Kurs ist in drei Blöcke unterteilt, eine Kurzvorlesung zu Practical Portfolio Allocation, einer Portfolio Management Case Study und der Trading Room Simulation. Zusätzlich ist es wieder geplant, dass Vertreter aus der Praxis einzelne Vorlesungsstunden übernehmen.

Der Block Practical Portfolio Allocation beinhaltet die folgenden Themen:

- Basic Portfolio Choice and Implementation in Excel

- Advanced Portfolio Choice with Case Study

- Active Portfolio Management

- Performance Analysis

Der Block wird durch einen Test während des Semesters bewertet, diese wird 20% der Gesamtnote ausmachen.

Der Block Portfolio Management Case Study erfordert von den Studenten das Erstellen einer eigenen Portfoliostrategie. Diese soll mithilfe des FTS-Real Time Systems mit echten Daten implementiert. Die Studenten verfassen dazu zwei schriftliche Ausarbeitungen, jeweils im Umfang von zwei Seiten. Die erste Ausarbeitung wird vor Implementation der Strategie abgegeben, die zweite Ausarbeitung wird zur Auswertung der Portfoliostrategie abgegeben. Die Bewertung dieser Ausarbeitung wird 40% der Gesamtnote ausmachen.

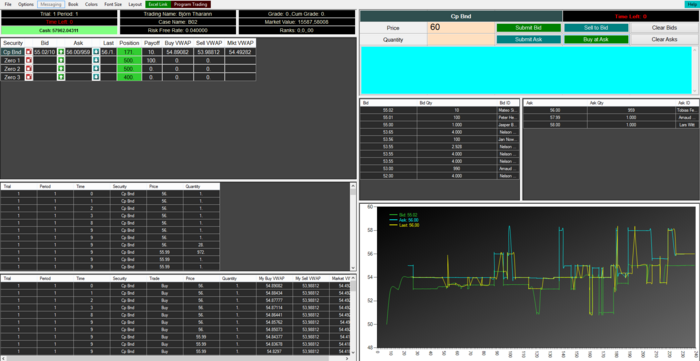

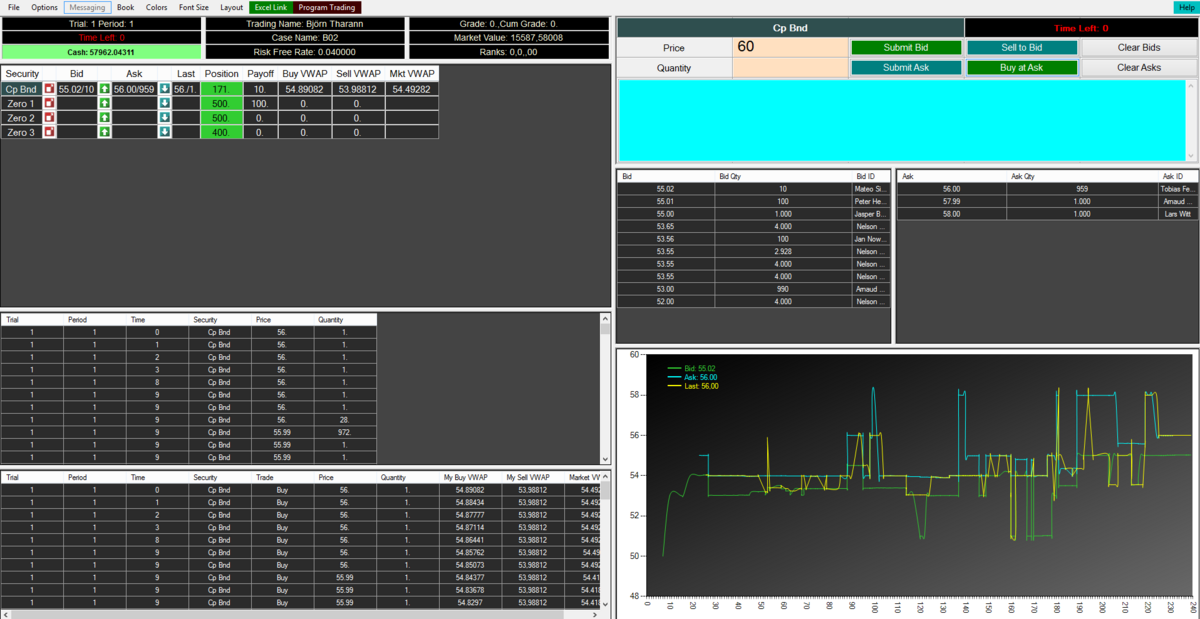

In dem Block Trading Room Simulation werden sowohl die zugrunde liegenden Konzepte vorgestellt als auch auf deren Basis getraded. Aus zahlreichen Handelsszenarien werden vielfältige Themenbereiche behandelt, unter anderem:

- Time Value of Money

- Yield Curve

- Bond Immunization Theorem

- Efficient Market Hypothesis

- One- an Two-Period Binomial Option Pricing Models

- Delta Hedging

Im gegensatz zur Portfolio Case Management Study handeln die Studenten untereinander in einer Simulation. Zur Bewertung dieses Blocks, müssen die Studenten vor jedem Handelstag eine Hausaufgabe schriftlich vorbreiten und abgeben, die die anzuwendende Strategie beschreibt. Die Theorie zu dem Kurs wird den Studenten in der vorherigen Veranstaltung präsentiert. Die Bewertung dieses Teils ist 40% der Gesamtnote.

Der genaue Vorlesungstermin wird noch bekannt gegeben. Der Kurs wird in englischer Sprache gehalten.

Für weitere Fragen steht Ihnen Herr Seebonn gerne zur Verfügung.

30167 Hannover